Pénzügyi tanácsadáson jártunk. Nem mintha annyi pénzünk lenne, hogy magunktól ne tudnánk mihez kezdeni vele, épp ellenkezőleg. Arra voltunk kíváncsiak, mennyit kellene rendszeresen félreraknunk ahhoz, hogy mire mi is nyugdíjasok leszünk meg a magyar nyugdíjrendszer is összeomlik, meg tudjunk élni valamiből. Alapjában nem aggódunk, hiszen azt sem tudjuk, addig miből élünk meg, mégis rendre megkapjuk a mindennapi kenyeret. Nem is mentünk volna magunktól, de nővérem valamiért ott járt, s a tanácsadáson nagyvonalúan eltekintettek a fizetéstől, amennyiben rábeszéli tíz ismerősét, hogy ők is menjenek. Én lettem volna az egyik.

Világos, modern iroda a Krisztina körút elején, régi bérház harmadik emeletén, gyönyörű kilátással a Moszkva térre. Az előtérben tábla: „A tanácsadás ingyenes.” A tárgyaló falán osztrák plakát hirdeti, hogy az OVB pénzügyi tanácsadó cég szponzorálja a bécsi Hofburg 2008-as év végi fesztiválját. A plakát azonban a jóval fotogénebb Rathaust ábrázolja. Rossz ómen.

A kislány négyféle színes filctollal rajzolja a folyamatábrákat, szemmel láthatóan a tréningen tanult lépéseket követve, míg csak könyörgőre nem fogom, hogy térjen át a golyóstollra, mert a már szinte kifogyott filctollak csikorgásától a hideg futkos a hátamon. Megteszi. Mindent az ügyfélért. „És maga mit tesz azért, hogy nyugdíjas korában legyen pénze?” kérdezem. „Én egy megtakarítási termékbe fizetek be havonta, egyébként éppen abba, amit maguknak is ajánlani akarok. De én akkorra már úgyis gazdag leszek,” szólja el magát bájosan. Ennek ellenére egy hét gondolkodási időt kér, hogy megtalálja az optimális megoldást, s futólag rákérdez: ne legyen-e biztosító is a befektetési lehetőségek között. Legyen.

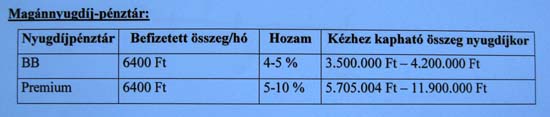

Mit ad Isten, lett is. Mindkét optimális lehetőség egy-egy biztosító. A Generali és a Winterthur, utóbbin belül a „Premium” nyugdíjpénztár. A kislány által készített kimutatás összeveti az itteni hozamot azzal, amit jelenlegi kötelező nyugdíjpénztáramnál, a Budapest Bankénál remélhetek. Nem hiszünk a szemünknek: azonos havi befizetésre, azonos futamidőre és azonos (5%) hozamra a Budapest Banknál 4.200.000 forint, a Premiumnál 5.705.004 forint jött ki neki. És nem fogott gyanút. Sőt azt remélte, majd mi sem fogunk gyanút. Havas tanár úr ilyenért annak idején helyből buktatott.

(A kislány rákérdezésünkre határozottan állította, hogy a Budapest Bankra megadott 4-5%-os hozamot az OVB a bank öt évre visszamenő hivatalos kimutatásaiból vette át. Néhány nappal később azonban, egész más ügyben a Budapest Bankban a soromra várva, és a Budapest Magánnyugdíjpénztár „Egyszer majd a forintok élményekké válnak” fantázianevű prospektusát lapozgatva az alábbi kimutatást olvasom. Eszerint a nyugdíjpénztár hozama az utóbbi öt évben majdnem kétszerese volt az OVB által megadottnak. A két adat közül az egyik szükségszerűen nem igaz.)

A Generali által kínált „termék” egy húszéves futamidejű megtakarítási alap, havi befizetéssel. A Generalit már máshonnan ismerem: decemberben tőlük hoztam át az autó kötelező felelősségbiztosítását a Postabankhoz, mert túl soknak találtam az általuk kért évi hatvanezer forintos díjat. Amikor bejelentettem a felmondást az irodájukban, az ügyintéző győzködni próbált, és kiszámította, hogy ez évtől csak negyvenvalahányezret kellene fizetnem. Én azonban már elszántam magam a változtatásra. És jól tettem: mert év végén azért kijött a csekkjük, amelyen változatlanul hatvanezerért kínálták magukat. Ez is rossz ómen.

Ez a konstrukciójuk olyan, hogy a futamidő első két évében csak befizethetek: ha ezalatt felmondom a szerződést, vagy három hónapnál többet kések egy részlettel, automatikusan elveszítem az egész addig befizetett pénzt és kamatát – úgy egymillió forintot. „És ha közben tönkremegyek és szükségem van a pénzre?” „Akkor sem.” „És ha a biztosító megy tönkre?” „Nem megy tönkre.” Értem már, hogy miért nem.

A végleges összegeket három változatban is kiszámolta, 8, 12 és 20% hozammal, három egész lapon sorakoznak egymás alatt impozáns oszlopokban a milliók. „Melyik ebből a háromféle százalékból az, amelyet az alap garantál?” kérdezem. Az alap nem garantál semmit, a hozam attól függ, mekkora hányada van a portfóliónak biztos kamatozású papírokban, és mekkora kockázatos részvényekben. „És ha mondjuk egyáltalán nem akarok kockáztatni, és mindent biztos kamatozású papírokban tartok, akkor mennyi az éves százalék?” „Három-négy.” Köszönjük. A kincstári papír most hatot fizet, állami garanciával. Ha meg vállaljuk a fáradságot, hogy a saját bankunk háromhavi lekötési akcióira ingyenesen újra meg újra berakosgassuk a pénzt, akkor hetet kapunk. Igaz, ebből nem kell finanszírozni sem a Generalit, sem a kislányt, sem az irodát a Krisztina körút harmadik emeletén.

Idehaza az Indexen elsőként az ötlik a szemembe: „Belgiumban kirobbant a kamatháború”. Fél-egyéves lekötésre hat százalék kamatot kínálnak a bankok. Garantáltan. Kétéves buktaidőszak, kislány és iroda nélkül. Rákeresek az OVB-re. Az Indexen külön fórum szól róla, amelyből megtudom: a cég véletlenül éppen a Generali és a Winterthur tulajdonrészesedésével működik, s két-három hónapos gyorstalpaló tréningen kiképzett, szeszélyesen fizetett fiatal munkatársai a „hozzál még tíz embert” módszerével toborozzák a megélhetésüket biztosító ügyfélkörüket.

Azért nem jártunk teljesen hiába. A földszinten gyönyörű neogótikus kőpadot találtam, Isten tudja, honnan került ebbe a századeleji bérházba. Talán a lebombázott Várból hozták át az ostrom után, ki tudja.

Világos, modern iroda a Krisztina körút elején, régi bérház harmadik emeletén, gyönyörű kilátással a Moszkva térre. Az előtérben tábla: „A tanácsadás ingyenes.” A tárgyaló falán osztrák plakát hirdeti, hogy az OVB pénzügyi tanácsadó cég szponzorálja a bécsi Hofburg 2008-as év végi fesztiválját. A plakát azonban a jóval fotogénebb Rathaust ábrázolja. Rossz ómen.

A kislány négyféle színes filctollal rajzolja a folyamatábrákat, szemmel láthatóan a tréningen tanult lépéseket követve, míg csak könyörgőre nem fogom, hogy térjen át a golyóstollra, mert a már szinte kifogyott filctollak csikorgásától a hideg futkos a hátamon. Megteszi. Mindent az ügyfélért. „És maga mit tesz azért, hogy nyugdíjas korában legyen pénze?” kérdezem. „Én egy megtakarítási termékbe fizetek be havonta, egyébként éppen abba, amit maguknak is ajánlani akarok. De én akkorra már úgyis gazdag leszek,” szólja el magát bájosan. Ennek ellenére egy hét gondolkodási időt kér, hogy megtalálja az optimális megoldást, s futólag rákérdez: ne legyen-e biztosító is a befektetési lehetőségek között. Legyen.

Mit ad Isten, lett is. Mindkét optimális lehetőség egy-egy biztosító. A Generali és a Winterthur, utóbbin belül a „Premium” nyugdíjpénztár. A kislány által készített kimutatás összeveti az itteni hozamot azzal, amit jelenlegi kötelező nyugdíjpénztáramnál, a Budapest Bankénál remélhetek. Nem hiszünk a szemünknek: azonos havi befizetésre, azonos futamidőre és azonos (5%) hozamra a Budapest Banknál 4.200.000 forint, a Premiumnál 5.705.004 forint jött ki neki. És nem fogott gyanút. Sőt azt remélte, majd mi sem fogunk gyanút. Havas tanár úr ilyenért annak idején helyből buktatott.

(A kislány rákérdezésünkre határozottan állította, hogy a Budapest Bankra megadott 4-5%-os hozamot az OVB a bank öt évre visszamenő hivatalos kimutatásaiból vette át. Néhány nappal később azonban, egész más ügyben a Budapest Bankban a soromra várva, és a Budapest Magánnyugdíjpénztár „Egyszer majd a forintok élményekké válnak” fantázianevű prospektusát lapozgatva az alábbi kimutatást olvasom. Eszerint a nyugdíjpénztár hozama az utóbbi öt évben majdnem kétszerese volt az OVB által megadottnak. A két adat közül az egyik szükségszerűen nem igaz.)

A Generali által kínált „termék” egy húszéves futamidejű megtakarítási alap, havi befizetéssel. A Generalit már máshonnan ismerem: decemberben tőlük hoztam át az autó kötelező felelősségbiztosítását a Postabankhoz, mert túl soknak találtam az általuk kért évi hatvanezer forintos díjat. Amikor bejelentettem a felmondást az irodájukban, az ügyintéző győzködni próbált, és kiszámította, hogy ez évtől csak negyvenvalahányezret kellene fizetnem. Én azonban már elszántam magam a változtatásra. És jól tettem: mert év végén azért kijött a csekkjük, amelyen változatlanul hatvanezerért kínálták magukat. Ez is rossz ómen.

Ez a konstrukciójuk olyan, hogy a futamidő első két évében csak befizethetek: ha ezalatt felmondom a szerződést, vagy három hónapnál többet kések egy részlettel, automatikusan elveszítem az egész addig befizetett pénzt és kamatát – úgy egymillió forintot. „És ha közben tönkremegyek és szükségem van a pénzre?” „Akkor sem.” „És ha a biztosító megy tönkre?” „Nem megy tönkre.” Értem már, hogy miért nem.

A végleges összegeket három változatban is kiszámolta, 8, 12 és 20% hozammal, három egész lapon sorakoznak egymás alatt impozáns oszlopokban a milliók. „Melyik ebből a háromféle százalékból az, amelyet az alap garantál?” kérdezem. Az alap nem garantál semmit, a hozam attól függ, mekkora hányada van a portfóliónak biztos kamatozású papírokban, és mekkora kockázatos részvényekben. „És ha mondjuk egyáltalán nem akarok kockáztatni, és mindent biztos kamatozású papírokban tartok, akkor mennyi az éves százalék?” „Három-négy.” Köszönjük. A kincstári papír most hatot fizet, állami garanciával. Ha meg vállaljuk a fáradságot, hogy a saját bankunk háromhavi lekötési akcióira ingyenesen újra meg újra berakosgassuk a pénzt, akkor hetet kapunk. Igaz, ebből nem kell finanszírozni sem a Generalit, sem a kislányt, sem az irodát a Krisztina körút harmadik emeletén.

Idehaza az Indexen elsőként az ötlik a szemembe: „Belgiumban kirobbant a kamatháború”. Fél-egyéves lekötésre hat százalék kamatot kínálnak a bankok. Garantáltan. Kétéves buktaidőszak, kislány és iroda nélkül. Rákeresek az OVB-re. Az Indexen külön fórum szól róla, amelyből megtudom: a cég véletlenül éppen a Generali és a Winterthur tulajdonrészesedésével működik, s két-három hónapos gyorstalpaló tréningen kiképzett, szeszélyesen fizetett fiatal munkatársai a „hozzál még tíz embert” módszerével toborozzák a megélhetésüket biztosító ügyfélkörüket.

Azért nem jártunk teljesen hiába. A földszinten gyönyörű neogótikus kőpadot találtam, Isten tudja, honnan került ebbe a századeleji bérházba. Talán a lebombázott Várból hozták át az ostrom után, ki tudja.

1 megjegyzés:

Az elkeserítő beszámolót végül feloldja?...az a gyönyörű kőpad.

Megjegyzés küldése